月度研报|煤炭年中考,量增价回归

来源:中能传媒能源安全新战略研究院 时间:2023-07-27 13:57

上半年量增价降,下半年煤价或持续弱势

——2023年7月煤炭市场分析

刘纯丽

摘要

◆经初步核算,我国2023年上半年国内生产总值按不变价格计算同比增长5.5%,经济恢复向好,但二季度大多数经济指标出现回落。7月24日召开的中央政治局会议针对当前经济形势强调,“疫情防控平稳转段后,经济恢复是一个波浪式发展、曲折式前进的过程。我国经济具有巨大的发展韧性和潜力,长期向好的基本面没有改变。”会议释放出多个重要政策信号。近日国家发展改革委表示将把握住经济恢复和产业升级的关键期,统筹推动经济运行持续好转、内生动力持续增强、社会预期持续改善、风险隐患持续化解,按照落实一批、储备一批、出台一批的思路打好政策“组合拳”,推动经济实现质的有效提升和量的合理增长。

◆6月中旬以来,在高温及经济回暖的叠加作用下,多地用电负荷再创新高。7月14日召开的国务院常务会议指出,保障能源电力安全稳定供应,是事关国计民生的大事。当前我国正处于经济恢复和产业升级的关键期,各有关方面要落实责任、形成合力,以“时时放心不下”的责任感做好能源电力保供工作。

◆上半年全国累计生产原煤23.0亿吨,同比增长4.4%,增速较前5个月略有回落。其中6月份原煤生产继续保持稳定,生产原煤3.9亿吨,同比增长2.5%,增速比5月份放缓1.7个百分点。6月煤炭日均产量1300万吨,较5月提高57万吨。

◆上半年我国共进口煤炭2.2亿吨,同比增长93%;累计进口金额2767240万美元,同比增长49.2%。其中6月份我国煤炭进口3987.1万吨,同比增长110%。2023年以来,国际煤价格波动中不断下行,相比国内同热值煤炭,进口动力煤具有的价格优势提高了国内终端采购积极性,电厂采购高质量进口煤炭补库,带动进口量提升。在进口煤价格合适的情况下,煤电企业对进口煤的采购仍将持续。

◆为坚决打击和严厉惩处矿山瞒报谎报事故行为,国家矿山安全监察局紧急召开会议,针对矿山瞒报谎报事故和以病亡为幌子的事故部署开展大整治、大起底,以“零容忍”态度从严从重查处瞒报谎报事故。内蒙古、山西省、陕西省煤矿主产区也分别发布了遏制矿山企业瞒报生产安全事故行为办法及防范遏制非煤矿山重特大生产安全事故通知。频繁的安检、矿山瞒报事故倒查,令产地整体安检氛围凝重,煤矿开工受限,煤炭供应量有所下滑。当前正处迎峰度夏关键时期,在安全生产的前提下,煤矿早日恢复生产方可确保煤炭稳定供应。

◆2023年上半年以来,煤炭供给增速超过消费增速,煤炭供需关系得到显著改善,国内煤炭供需格局深度调整。预计2023年下半年煤炭产量将继续保持平稳增长,叠加进口煤补充,我国煤炭供应或将保持宽松。另一方面,扩大内需政策将持续发力,水电出力不足,季节性电煤消费将拉动电煤需求保持增长,但电煤长协全覆盖、存煤高企可能会抑制电煤需求增长幅度。在各环节高库存且下游对高价煤接受程度有限的前提下,预计2023年下半年我国动力煤市场价格或将弱势调整、震荡下行。

2023年上半年煤炭市场运行情况:产量进口量双增,煤炭市场价格理性回归

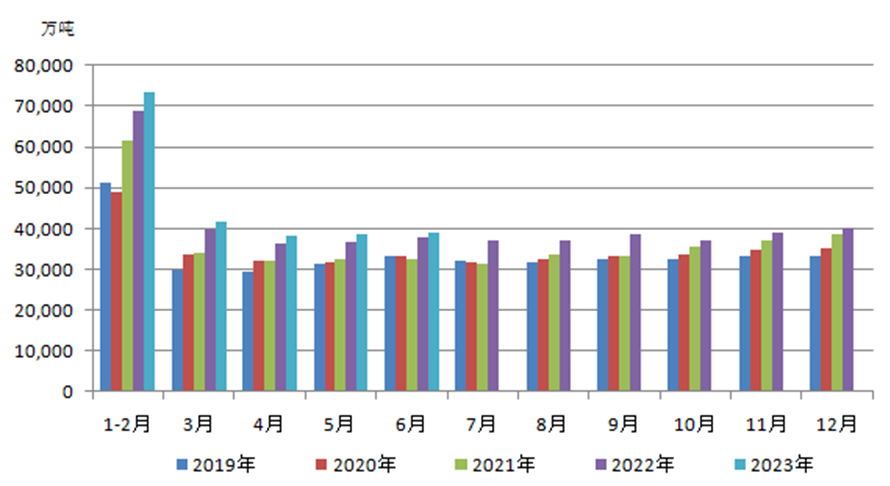

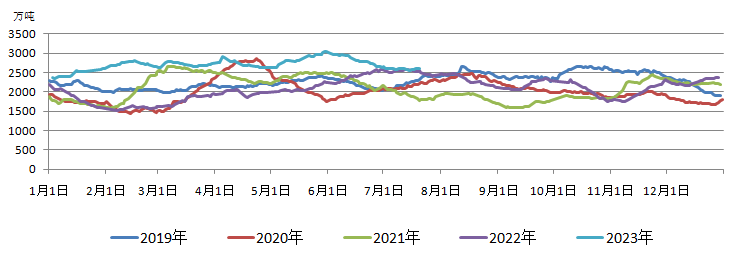

1煤炭生产保持稳定,上半年同比增长4.4%

6月份原煤生产继续保持稳定,生产原煤3.9亿吨,与5月持平,同比增长2.5%,增速比5月份放缓1.7个百分点。6月煤炭日均产量1300万吨,较5月提高57万吨。上半年全国累计生产原煤23.0亿吨,同比增长4.4%,增速较前5个月略有回落。

图1 2019—2023年月度规模以上工业原煤产量

图1 2019—2023年月度规模以上工业原煤产量

图2 规模以上工业原煤产量月度走势

图2 规模以上工业原煤产量月度走势

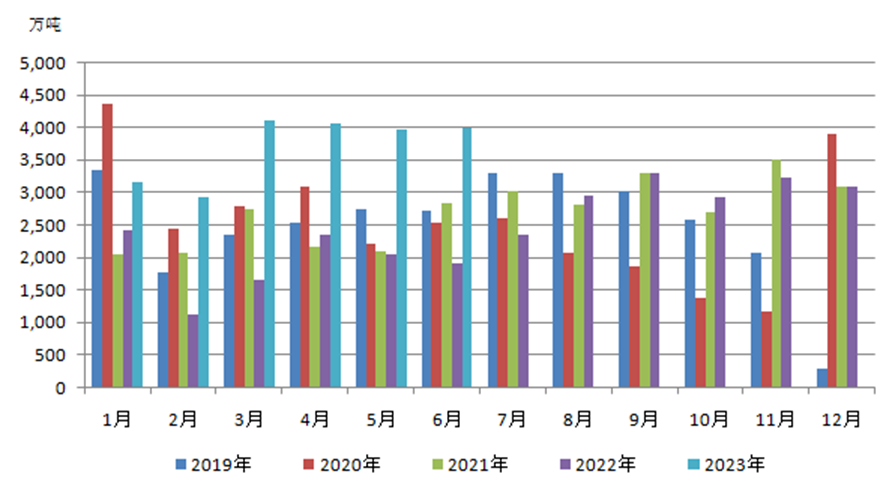

2煤炭进口连续4个月保持高位,上半年进口量同比增长93%

6月份我国煤炭进口量结束了连续两个月的小幅走弱态势,煤炭进口3987.1万吨,较去年同期的1898.2万吨增加2088.9万吨,增长110%;较5月份的3958.4万吨环比增加28.7万吨,增长0.7%。6月份煤炭进口额为448970万美元,同比增长47.6%,环比下降2.7%。今年上半年,全国共进口煤炭2.2亿吨,同比增长93%;累计进口金额2767240万美元,同比增长49.2%。从上半年煤炭进口累计总额和累计进口量可推算出上半年煤炭进口单价为124.69美元/吨,较去年同期下跌35.12美元/吨。今年以来,国际煤炭价格波动中不断下行,相较于国内同热值煤炭,进口动力煤价格优势提高了国内终端采购积极性,而当前又处于迎峰度夏用煤旺季,电厂采购高质量进口煤炭补库,带动进口量提升。进口煤采购量增加对平抑沿海煤电企业燃料成本发挥了重要作用,在进口煤价格合适的情况下,煤电企业对进口煤的采购仍将持续。

图3 2019—2023年煤炭月度进口量

图3 2019—2023年煤炭月度进口量

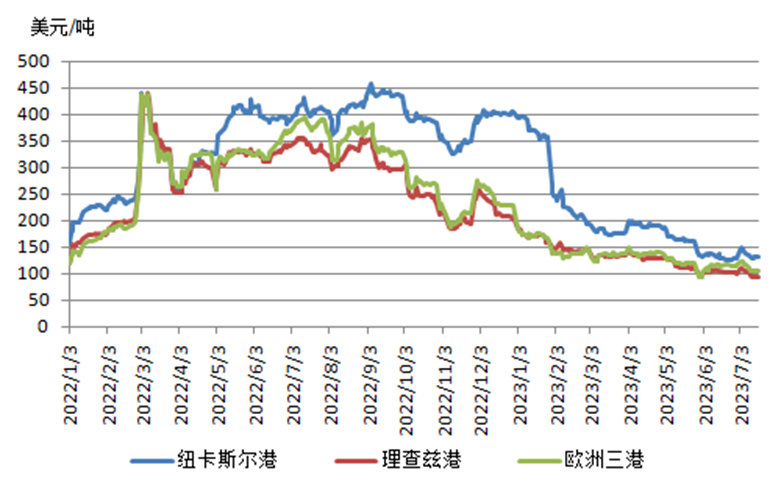

6月下旬,随着北半球夏季的到来,厄尔尼诺发力引发全球罕见的高温延续,市场旺季向上动能不断蓄积,国际煤炭供需关系的主要矛盾逐渐转化,全球煤炭市场价格总体企稳、止跌回升的基础有所强化,部分区域的动力煤价格出现阶段性反弹。但进入7月后,全球动力煤市场出现分化,大西洋市场价格出现较大幅度下降,亚太市场价格有降有涨。欧洲市场由于受到诸如天然气价格大幅下跌、可再生能源比例上升、德国燃煤发电量大幅下降等多个下行因素的显著影响,动力煤报价大幅下降,再次跌破百元关口,最低至95美元/吨。亚太地区方面,由于来自中国和印度的需求增加,以及印尼一些煤炭生产商意欲削减供应,印尼高热值、低热值煤炭价格均出现小幅上涨。7月14日当周,印尼5900大卡动力煤价格上涨至90美元/吨,3800大卡动力煤离岸价54.5美元/吨,继上周环比每吨上涨2.5美元后,周环比再次上涨0.5美元/吨;4600大卡动力煤离岸价72.5美元/吨,继上周环比每吨上涨2.5美元后,周环比持平。

今年以来,欧盟不断加大天然气进口和储运方面的投入。据挪威能源咨询公司Rystad近日发布的一份报告,截至6月25日,欧洲天然气库存约为76%,高于去年同期的56%。因欧洲天然气价格大幅下跌,煤炭替代天然气的需求疲弱,煤炭消费需求不振。第二季度,欧洲海运煤炭进口量预计同比下降40%。2023年上半年全球煤炭市场波动中持续下挫,价格亦难改颓势。据悉,欧盟目前正在加紧储备过冬的天然气,很可能在今年11月1日的最后期限之前实现天然气库存达到90%的目标,一些储存设施甚至可能在今年冬季到来之前充满。在这种情况下,欧洲市场动力煤需求或将延续偏弱态势,国际动力煤市场供大于求,国际煤炭价格再攀高峰的可能性不大。

图4 国际三港煤炭期货价格走势

图4 国际三港煤炭期货价格走势

3上半年全社会用电量同比增长5%,电力生产保持增长

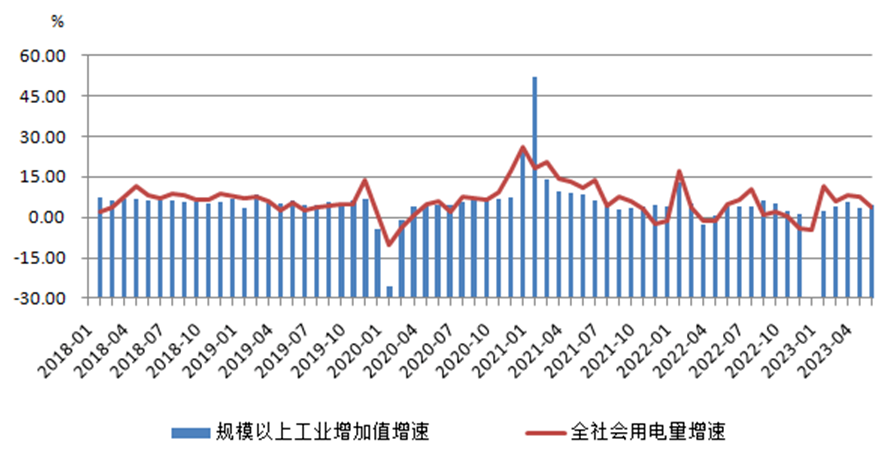

6月份,全国全社会用电量7751亿千瓦时,同比增长3.9%。分产业看,第一产业、第二产业、第三产业用电量分别同比增长14.0%、2.3%、10.1%;城乡居民生活用电量同比增长2.2%。1—6月,全国全社会用电量累计43076亿千瓦时,同比增长5.0%。分产业看,第一产业用电量578亿千瓦时,同比增长12.1%;第二产业用电量28670亿千瓦时,同比增长4.4%;第三产业用电量7631亿千瓦时,同比增长9.9%;城乡居民生活用电量6197亿千瓦时,同比增长1.3%。

6月份,全国发电量7399亿千瓦时,同比增长2.8%,增速继续回落。分品种看,核电、太阳能增速加快,火电增速回落,水电降幅扩大,风电由增转降。其中,火电增长14.2%,增速比5月份下降1.7个百分点;水电下降33.9%,降幅比5月份扩大1.0个百分点。2023年上半年,全国累计发电量41680亿千瓦时,同比增长3.8%。分品种看,火电同比增长7.5%,水电下降22.9%,核电增长6.5%,风电增长16.0%,太阳能发电增长7.4%。

图5 工业增加值与全社会用电量

图5 工业增加值与全社会用电量

4铁路加大电煤保供运输力度,上半年煤炭运输同比增长13.1%

2023年上半年全国铁路货运总发送量24.97亿吨,同比增长0.65%,其中6月发送货物4.02亿吨,同比减少2.24%。当前铁路部门积极开展货运营销,稳住煤炭等大宗货源,强化日常运输组织,提高线路、车辆、分界口等运用效率,抓好重点物资运输和国际联运,千方百计增运增收。

煤炭运输是铁路货运基本盘。上半年,国家铁路发送煤炭10.53亿吨,同比增长1.6%,其中电煤7.77亿吨,同比增长13.1%。截至6月30日,全国363家铁路直供电厂存煤8076万吨,可耗天数达30.6天,保持较高水平。7月1日调图后,国铁集团进一步提升出疆、入关货运能力,增加兰新、沈山、浩吉等主要货运通道货物列车98列,加大电煤保供运输力度。

6月,大秦线完成货物运输量3606万吨,同比减少4.73%,而上月为同比增长7.48%。环比来看,较5月份减少30万吨,下降0.83%。6月份大秦线日均运量120.20万吨,较5月份的117.29万吨增加2.91万吨,增长2.48%,维持较为平稳的状态,与往年同期相比处于近五年来的中位水平。2023年上半年,大秦线累计完成货物运输量20755万吨,同比下降0.77%,降幅较前5月扩大0.66个百分点。后期,迎峰度夏需求叠加经济运行好转下工业及基建发力预期,有望对煤炭运输需求形成向好支撑,带动大秦铁路运量进一步增加。

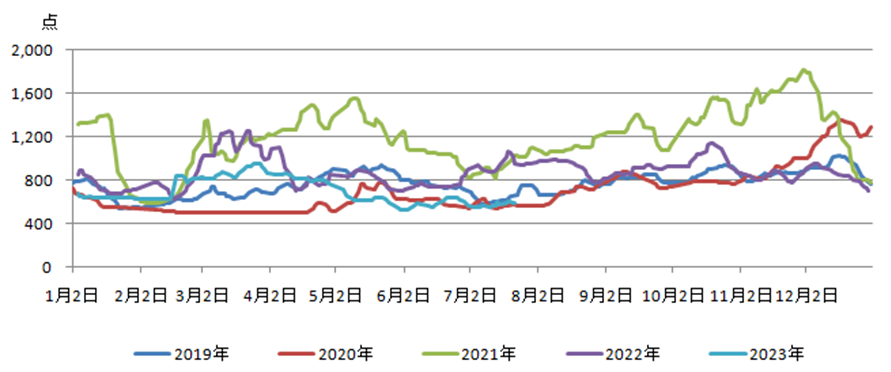

6月下旬,随着全国开启高温模式,下游在高日耗带动下仍以长协拉运为主,叠加市场阶段性补空单需求推动,北方港调出量继续维持高位。而调入方面,长协煤发运保持稳定,铁路运力维持高位,但受发运倒挂及端午假期期间市场活跃度下降影响,贸易商发运积极性依然不高,港口调入量未出现明显提升。北方港整体调出高于调入,港口库存量持续下降,至6月底渤海港口库存堆存比重已从此前的70%以上降至64%左右。进入7月,港口调入增量有限,长协煤货源仍占比偏高。而调出方面,高温天气影响下电厂日耗有所提升,对长协煤拉运兑现积极,但对市场煤采购意愿不高,多以观望为主,调出量呈明显波动态势,整体略高于调入。港口库存量继续下降,但降速较前期明显放缓,不过库存始终高于去年同期。截至7月21日,北方九港库存合计2595.9万吨,较去年同期多56.5万吨。

图6 北方九港库存合计年度对比

图6 北方九港库存合计年度对比

5需求释放有限,海运费低位徘徊

6月以来高温天气持续,港口库存回落支撑贸易商报价,部分刚需带动成交价上涨,但下游电厂长协发运基本满足自身需求,库存保持良好,实际需求释放有限,港口成交量一般,直接影响下水煤需求。海运煤炭市场运力需求受限于港口煤炭实际成交量,且北上船舶数量较多,船东报价逐渐靠近成本线,海运煤炭运价指数OCFI继6月21日报收于640.39的近期高点后持续下行。进入7月,在旺季背景下,环渤海港口煤炭调出量维持在高位水平,运输需求释放,沿海航运市场情绪有所改善,运价开始小幅震荡,但总体仍在低位徘徊。7月21日海运煤炭运价指数OCFI报收于583.69点。纵观2023年上半年,海运煤炭运价指数OCFI均值698.4点,较2022年同期下降16.5%。

因全球经济增长前景不确定性上升,加之地缘局势紧张,使得铁矿石、煤炭、粮食等大宗商品运输市场前景黯淡,拖累国际航运市场表现。6月23日波罗的海干散货BDI指数经三周连续上涨,报收于1240点,此后未能延续上涨走势,震荡下行。7月20日波罗的海干散货BDI指数跌破千点,降至977点。今年1—6月,波罗的海干散货运价指数BDI整体在低位运行,均值1156,同比下跌49%。

图7 海运煤炭运价指数(OCFI)

图7 海运煤炭运价指数(OCFI)

图8 波罗的海干散货指数(BDI)

图8 波罗的海干散货指数(BDI)

6以“时时放心不下”的责任感,保障能源电力安全稳定供应

据国家气候中心预测,今年夏季我国大部分地区气温接近常年同期到偏高,其中华东、华中、新疆等地高温(日最高气温为35摄氏度及以上)日数较常年同期偏多,可能出现阶段性高温。6月中旬以来,在高温及经济回暖的叠加作用下,多地用电负荷再创新高。7月11日南方电网全网统调负荷接近2.26亿千瓦,创历史新高。7月7日,河北电网全网最大负荷达4361万千瓦,第四次创年度新高,其中制冷负荷达1480万千瓦,占比超过三分之一,日供电量达9.03亿千瓦时,创历史新高。

7月14日召开的国务院常务会议指出,保障能源电力安全稳定供应,是事关国计民生的大事。当前我国正处于经济恢复和产业升级的关键期,各有关方面要落实责任、形成合力,以“时时放心不下”的责任感做好能源电力保供工作。要加强高峰时段重点地区电力保供,加强保供形势预判,全力抓好能源增产增供。要强化煤电保供稳价,落实好电价、财税、金融等煤电企业纾困支持政策,加强电煤中长期合同履约监管。要压实全链条保供责任,煤电油气运保障工作部际协调机制要加大分类指导和政策协同力度,各地区要严格落实属地管理责任,能源企业要积极履行保供主体责任,全力保障民生和经济社会发展用能用电需求。

7迎峰度夏进入关键时刻,动力煤市场价格短期走高

6月中旬以来,高温天气持续发力,促使发电负荷快速增长,发电量环比增长较快。7月13日当周纳入中电联统计的燃煤发电企业日均发电量,周环比增长11.0%,同比增长14.9%。电厂日均耗煤量环比增长10.6%,同比增长11.9%;日均入厂煤量环比增长0.5%,同比增长6.6%。电煤耗量环比继续增长,入厂煤量持平,电厂煤炭库存继续回落。7月13日纳入中电联统计的发电企业煤炭库存可用天数21.9天。另一方面,主产地安监趋紧,同时受限于到港发运利润倒挂等情况,市场货源到港发运积极性并未有明显提升,北方港长协集港货源仍占比偏高,现货偏少,港口持续挺价。

目前正值迎峰度夏关键时刻,高日耗等因素对供方情绪形成明显支撑,但下游电厂普遍对高报价持抵触情绪,仅部分电厂释放高卡煤采购需求,调整迎峰期间存煤结构,而非电用煤需求表现平平,港口煤炭市场价格震荡上行,但实际成交情况并不乐观,在一定程度上也压制了煤炭价格的上行空间。7月21日CECI曹妃甸指数5500大卡规格品报收于880元/吨,较6月中旬低点累计上涨112元/吨。

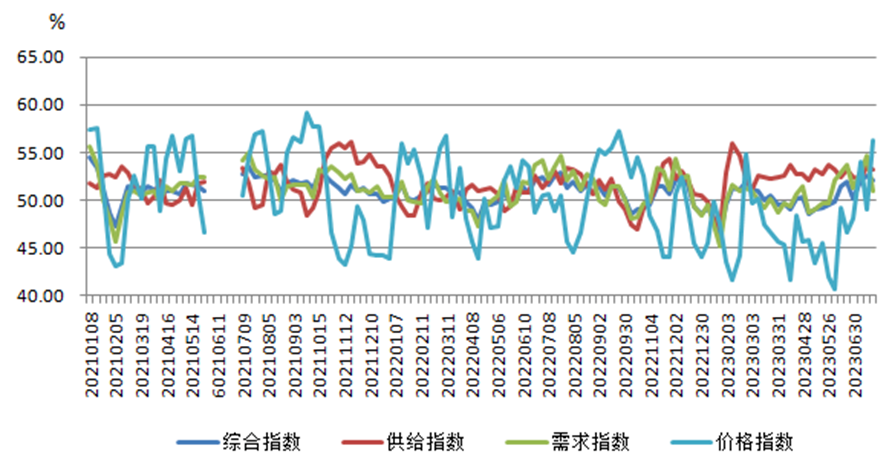

图9 中国电煤采购价格指数(CECI采购经理人指数)

图9 中国电煤采购价格指数(CECI采购经理人指数)

煤炭市场展望:迎峰度夏电煤需求增长,高库存压制煤价反弹幅度

1稳增长政策频频出台,经济运行整体回升向好

经初步核算,我国2023年上半年国内生产总值按不变价格计算同比增长5.5%,比一季度加快1.0个百分点;从环比看,二季度国内生产总值增长0.8%。5.5%的增速来之不易,是前期积压的各类需求得以释放、各项政策措施发力显效等因素共同作用的结果。从全球各国比较来看,在主要经济体中,中国经济增速仍在前列。近期,因为中国经济恢复向好,主要国际组织上调了全球经济增长预期。

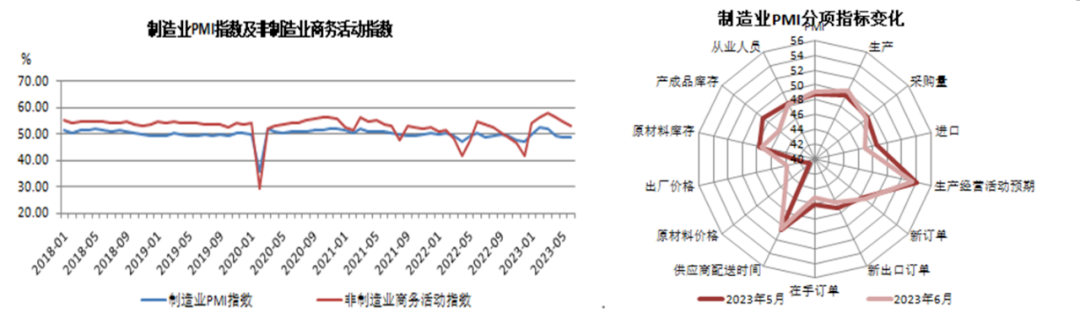

但从主要指标来看,二季度我国经济大多数指标出现回落也是不争的事实。6月份,制造业采购经理指数(制造业PMI)为49.0%,比上月上升0.2个百分点;非制造业商务活动指数(非制造业PMI)和综合PMI产出指数分别为53.2%和52.3%,比上月下降1.3和0.6个百分点,继续位于扩张区间,我国经济保持恢复发展态势。从制造业PMI分项指标来看,生产和新订单指数分别回升0.7个和0.3个百分点,至50.3%和48.6%,带动制造业PMI边际回升,但内需改善的同时外需继续回落,新出口订单回落0.8个百分点,至46.4%。同时多数企业预期不强,采购意愿低迷,生产经营活动预期指数回落0.7个百分点,至53.4%,虽然处于扩张区间,但已连续4个月回落,应该说需求改善尚待进一步稳固。

7月24日召开的中央政治局会议针对当前经济形势指出,“国民经济持续恢复、总体回升向好”,但“国内需求不足,一些企业经营困难,重点领域风险隐患较多,外部环境复杂严峻”。不过会议也强调,“疫情防控平稳转段后,经济恢复是一个波浪式发展、曲折式前进的过程。我国经济具有巨大的发展韧性和潜力,长期向好的基本面没有改变。”并且会议释放出“精准有力实施宏观调控,加强逆周期调节和政策储备”“活跃资本市场,提振投资者信心”“提振汽车、电子产品、家居等大宗消费”“加快培育壮大战略性新兴产业、打造更多支柱产业”等多个重要政策信号。近日,《中共中央 国务院关于促进民营经济发展壮大的意见》正式发布,进一步固引导、强保障、破障碍,为护航民营经济发展加强了来自顶层设计的支持力量。7月18日住建部印发《关于扎实推进2023年城镇老旧小区改造工作的通知》,提出围绕楼道革命、环境革命、管理革命等方面进行改造,明确三大重点,更把老旧小区加装电梯摆在重要位置。而国家发展改革委近日也表示将把握住经济恢复和产业升级的关键期,统筹推动经济运行持续好转、内生动力持续增强、社会预期持续改善、风险隐患持续化解,按照落实一批、储备一批、出台一批的思路打好政策“组合拳”,推动经济实现质的有效提升和量的合理增长。

图10 中国制造业PMI

图10 中国制造业PMI

2国家矿山安监局严厉打击事故瞒报,主产地安监趋紧产量有所下滑

近期煤矿安全生产事故多发。7月4日,辽宁阜新市委、市政府发现阜新弘霖煤矿有关安全生产事故的相关线索。经初步核定,该煤矿于6月27日发生事故,造成7人死亡、7人轻伤。事故发生后,矿方蓄意瞒报。另据报道,7月山西煤炭运销集团和尚嘴煤业有限公司、潞安集团潞宁孟家窑煤业有限公司、山西煤炭运销集团金达煤业有限公司先后发生死亡1人的安全事故。

为坚决打击和严厉惩处矿山瞒报谎报事故行为,国家矿山安全监察局紧急召开会议,针对矿山瞒报谎报事故和以病亡为幌子的事故部署开展大整治、大起底,以“零容忍”态度从严从重查处瞒报谎报事故。会议提出,一是迅即派出工作组赴现场督导调查工作;二是印发关于严厉打击矿山瞒报事故行为的通知,部署矿山安全生产事故瞒报专项行动;三是加大社会宣传力度;四是设立国家矿山安全监察局安全生产举报专线,加大举报奖励力度,堵住瞒报的源头;五是及时发送事故警示信息;六是公布近年来矿山安全监管监察部门查处的9起矿山典型瞒报事故案例,要求各地、各矿山企业及时组织开展警示教育,营造不敢瞒、不能瞒、不想瞒的浓厚氛围。

内蒙古、山西省、陕西省煤矿主产区也分别发布了遏制矿山企业瞒报生产安全事故行为办法,以及防范遏制非煤矿山重特大生产安全事故通知,并对煤矿安全生产工作开展了督导检查。频繁的安检、矿山瞒报事故的倒查,令产地整体安检氛围凝重。

受产地安全检查影响,煤矿开工受限,煤炭供应量有所下滑。据市场消息,内蒙古乌海市海南区露天煤矿基本全部停产,合计产能约945万吨,持续时间不定;伊金霍洛旗地区11座煤矿因安全检查、超产能停止生产,核定产能共计3710万吨/年,日均影响产量10.16万吨,预计停产时间较短,尔林兔煤矿极个别地面于7月20日晚12点开始复产。当前正处迎峰度夏关键时期,在安全生产的前提下,煤矿早日恢复生产方可确保煤炭稳定供应。

3煤电企业维持高库存,保供防线持续筑牢

近期,我国北方多地气温频频突破40摄氏度,有的甚至刷新当地同期观测史上气温极值纪录。而与此同时,据气象部门预测,我国西南地区东部及华中中部降水偏少、气温偏高,湖北大部、湖南北部、重庆东部、四川东北部等地降水偏少,可能出现区域性气象干旱,一定程度上会影响当地水电出力及电力外送。

另一方面,近年来我国新增发电装机以新能源为主,有效发电能力的增长低于用电负荷增长。且据专家介绍,温度过高时光伏电池的转换效率反而会降低,导致光伏发电出力下降;同时,在极热天气下,大范围的静风环境导致风力发电机无风驱动,使得风机出力大幅下降甚至无出力。

在此情况下,煤电再次充分发挥电力安全压舱石作用,成为电力保供主力军。各地煤电企业积极备战,依靠进口煤补充及积极拉运兑现长协煤,延续高库存策略,存煤整体充足。据国家发展改革委消息,6月末全国统调电厂存煤达到1.99亿吨的历史新高,对迎峰度夏电力供应形成较强的支撑和保障。

近期受主产地安监升级影响,煤炭价格出现上行波动,但2023年以来,在煤炭保供政策持续发力、煤炭产量保持增长及进口煤零关税政策促进煤炭进口量大增等因素的影响下,我国煤炭价格呈现震荡下行、理性回归之势,煤电企业成本端压力亦有所缓解。

不过多年来全行业的连续亏损,导致煤电企业技改检修投入不足,设备风险隐患上升,增加了电力生产供应的不确定性,煤电企业仍面临一定的运营压力。因此保持煤炭价格的平稳波动,实现煤炭-电力上下游企业良性互动,是助力下游企业降本增效、实现安全保供乃至助力国民经济持续恢复的重要事项。

4供需宽松或延续,下半年煤炭价格弱势运行

近期,主产地煤炭价格处于偏强运行,市场情绪对价格影响占主导地位。而受产地安全检查趋严、发运成本支撑影响,北方港口市场部分贸易商仍有挺价情绪。不过下游库存水平依然偏高,据煤炭江湖数据,截至7月19日全国煤炭港口库存整体数量为7258万吨,同比上涨1109万吨;动力煤库存6517万吨,同比上升898万吨。当前,长协供应补充及时,市场需求释放有限,且在煤价持续上涨背景下终端抵触情绪逐渐增强,实际成交很少。近日贸易商出货意愿正在增加,港口市场报价有所松动。7月24日环渤海港口市场5500大卡、5000大卡、4500大卡分别报价850~880元/吨、760~790元/吨、650~690元/吨,较前一日均下降20元/吨。

2023年上半年以来,煤炭供给增速超过消费增速,煤炭供需关系得到显著改善,国内煤炭供需格局深度调整。电煤保供成果显著,电厂煤炭库存水平较去年同期增长,迎峰度夏期间电厂用煤安全能够得到保障。预计2023年下半年保供稳价政策不变,煤炭产量将继续保持平稳增长,叠加进口煤补充,我国煤炭供应或将保持宽松。另一方面,扩大内需政策将持续发力,宏观经济保持复苏态势,将带动煤炭需求增长。水电出力不足,季节性电煤消费将拉动电煤需求保持增长,但电煤长协全覆盖、存煤高企可能会制约电煤需求增长幅度。不过在下游各环节保持高库存且消费终端对高价煤接受程度有限的前提下,预计2023年下半年我国动力煤市场价格或将弱势调整、震荡下行。

(本报告数据来源:国家统计局、中电联官网、中国煤炭市场网、煤炭江湖)

责任编辑:杨娜