月度研报 | 能源价格走势分析报告(2023年7月)

来源:中能传媒能源安全新战略研究院 时间:2023-08-01 16:44

能源价格走势分析报告(2023年7月)

赵君陶

核心提示

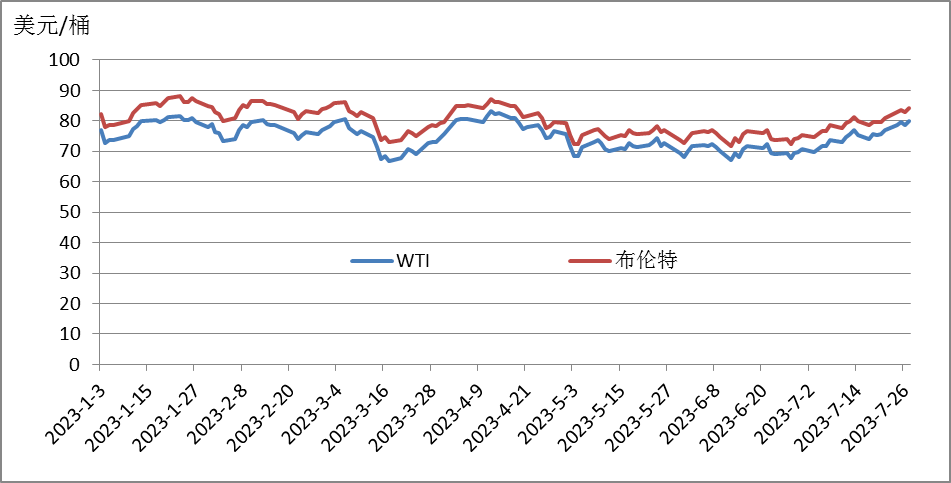

国际原油市场:6月末以来,市场对原油供应趋紧的担忧加剧,价格整体呈现上行态势,欧美原油期货连续4周上涨,WTI原油期货价格再次突破80美元/桶关口。但中国经济数据不及预期,美国原油库存降幅弱于预期,全球经济前景疲软及市场对美联储加息的担忧,限制油价涨幅。截至7月27日,WTI、布伦特原油期货价格分别收于80.09美元/桶、84.24美元/桶,相较于2022年同期的97.26美元/桶、106.62美元/桶,分别下降17.65%、20.99%。

国际天然气市场:6月下旬以来,全球天然气价格整体呈现震荡态势。进入6月以后,受厄尔尼诺现象影响,全球多地出现持续高温天气,电力以及制冷相关需求上涨,天然气总消费量同比上升。挪威气田产量供应量持续小幅上升、美国天然气库存有所下降、荷兰计划关停格罗宁根气田、东北亚进口需求增长,上述因素共同导致天然气市场价格宽幅震荡。截至7月27日,美国Henry Hub天然气主力合约收于2.6美元/百万英热单位,同比下降69.59%;欧洲TTF天然气期货主力合约收于28.435欧元/兆瓦时,同比下降86.14%;普氏日韩LNG(JKM)期货价格收于10.97美元/百万英热单位,同比下降74.57%。

国际煤炭市场:6月下旬以来,全球煤炭市场价格总体企稳、止跌回升的趋势进一步强化。7月中旬以后,全球煤炭市场价格分化,大西洋市场价格大幅下降后呈回升态势,亚太市场价格则呈现小幅波动态势。截至7月27日,澳大利亚纽卡斯尔港煤炭期货价格报收于134美元/吨,同比下降67.44%;南非理查兹港煤炭期货价格报收于95.25美元/吨,同比下降71.17%;欧洲三港煤炭期货价格报收于110.9美元/吨,同比下降71.52%。

一、原油市场

(一)全球原油市场价格整体上行

6月末以来,市场对原油供应趋紧的担忧加剧,价格整体呈现上行态势,但中国经济数据不及预期、美国原油库存降幅弱于预期、全球经济前景疲软及市场对美联储加息的担忧,限制油价涨幅。

7月3日,沙特、俄罗斯和阿尔及利亚相继宣布,下月进一步削减原油供应量,以维护国际原油市场稳定。阿尔及利亚宣布8月将原油日产量再削减2万桶;沙特能源部宣布,7月份开始实施的志愿额外减产100万桶/日原油的措施将延长1个月,至8月底;俄罗斯副总理诺瓦克表示,俄罗斯将在8月份每天减少50万桶石油出口。这些减产举措落实后,欧佩克及其盟友组成的“欧佩克+”联盟的总减产量达到约500万桶/日,约占全球石油需求的5%。随后,沙特全面上调了其8月份销往亚洲、美国和欧洲的原油价格。在此情形下,市场对全球原油供应收紧的担忧持续升温,叠加美元汇率下跌、美国汽油需求上升、中国原油进口数据强劲等因素影响,市场对于原油供应的担忧超过了对需求和全球经济前景的持续担忧,欧美原油期货连续4周上涨,继4月以来,WTI原油期货价格再次突破80美元/桶关口,是4月底以来的最高纪录。

截至7月27日,WTI、布伦特原油期货价格分别收于80.09美元/桶、84.24美元/桶,相较于2022年同期的97.26美元/桶、106.62美元/桶,分别下降17.65%、20.99%。

图1 2023年WTI和布伦特原油价格走势

IEA在其最新公布的月度原油市场报告中表示,需求方面,今年石油需求将创下历史新高,但经济衰退和加息意味着石油需求增幅将略低于预期。尽管预计石油需求将达到1.021亿桶/日,但IEA今年首次下调了对石油需求增长的预期,较上月预期减少22万桶/日,降至220万桶/日。IEA指出,世界石油需求正面临来自经济环境的严峻压力,持续的宏观经济不利因素,已令制造业不景气程度显著加深,尤其是许多发达国家和发展中国家大幅收紧货币政策。不过,IEA仍看好中国需求,认为中国将占今年需求增长的三分之二以上,预计中国经济将会加快复苏。但IEA认为,发达国家特别是欧洲的需求仍然低迷。

供应方面,IEA指出,全球石油供应在6月份增加了48万桶/日,达到1.018亿桶/日,本季度市场略微供过于求,沙特的供应减少已被伊朗和美国等其他产油国的供应增加所填补。但由于沙特实施了100万桶/日的大幅自愿减产,其产量降至两年来的最低水平,7月全球供应量将大幅下降。IEA预计,2023年全球产量将增加160万桶/日,达到1.015亿桶/日,其中非“欧佩克+”国家将增加190万桶/日。到2024年,全球供应将增加120万桶/日,达到创纪录的1.028万桶/日,其中非“欧佩克+”国家将占据全部增量。此外,俄罗斯的石油出口在6月份下降了60万桶/日,降至730万桶/日,为自2021年3月以来的最低水平。

欧佩克在其最新月报中维持对全球石油需求的乐观预期,上调对今年全球经济增长的预测,且认为中国和印度的经济增长将进一步支撑石油需求,2024年的石油需求增长只会轻微放缓。欧佩克预计,2024年世界石油需求将增加225万桶/日,而2023年的增长为244万桶/日,对2023年的需求增长预测较上月预测值提高9万桶/日。

去年10月以来“欧佩克+”已宣告三轮减产,今年4月的减产后,成员国减产幅度已经达到366万桶/日,相当于全球需求的3.7%。6月初,沙特还额外宣告单边减产100万桶/日,以提振油价。有分析称,沙特减产将令第三季度全球减少3000万桶原油供应。

(二)国内原油生产保持平稳,进口快速增长

6月份,我国生产原油1752万吨,同比增长1.9%;进口原油5206万吨,同比增长45.4%。2023年上半年,生产原油10505万吨,同比增长2.1%;进口原油28208万吨,同比增长11.7%。

7月国内成品油价格继续小幅下降。7月中旬,95号汽油价格环比上涨100.4元/吨,至9251.0元/吨,涨幅1.10%;92号汽油价格环比上涨104.5元/吨,至8946.4元/吨,涨幅1.18%;柴油价格环比上涨64.9元/吨,至7552.9元/吨,涨幅0.87%。

表1 近期全国石油市场价格变化情况

图片(数据来源:国家统计局)

二、天然气市场

(一)全球天然气市场价格整体呈现震荡态势

6月末,美国天然气价格呈现宽幅震荡态势,供应端,美国天然气总产量稳定在1000亿~1010亿立方英尺/日左右,与上月基本持平。需求端,受厄尔尼诺现象影响,美国多地出现持续高温,提振了本土制冷方面用电相关需求,发电用气量小幅上涨,叠加LNG加工量回升至每日115亿立方英尺左右,美国天然气总消费量同比上升,但却不及去年同期水平。库存方面,截至6月底,库存为29000亿立方英尺,较五年(2018—2022年)同期平均水平高14%。

进入7月以后,美国活跃天然气钻机数量较去年同期减少,而持续高温使得发电用气量强劲上涨,使得总消费量相应反弹。美国得克萨斯州、美国西南部和加利福尼亚地区的高温天气带动发电制冷天然气需求攀升,其中得克萨斯州用电需求在持续热浪中再创新高。此外,Sabine Pass LNG液化终端码头稳定运行,使得全美LNG加工量维持在每日120亿~130亿立方英尺左右。此外,美国天然气周度库存增量有所放缓,库存水平低于五年平均水平。

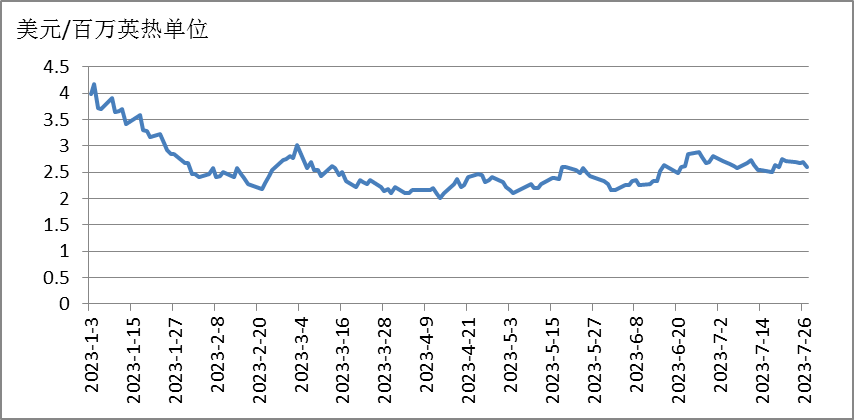

截至7月27日,美国Henry Hub天然气主力合约收于2.6美元/百万英热单位,月环比下降6.81%,相较于2022年同期的8.55美元/百万英热单位,下降69.59%。

图2 2023年美国Henry Hub天然气价格走势

6月末以来,欧洲天然气价格延续震荡上行走势。供应端,挪威天然气田计划外检修,叠加荷兰宣布今年10月停止开采格罗宁根气田、“瓦格纳事件”等因素的影响,供应端不确定性增加。需求端,欧洲多地气温高于往年同期水平,电力以及制冷相关需求上涨,致使整体需求小幅反弹。库存方面,欧洲天然气基础设施信息平台(GIE)的数据显示,欧洲地区整体库存量持续平稳增长,即将突破80%关口,远高于历史同期水平。虽然欧洲地区库存水平较高,但夏季持续高温正逐渐提振天然气需求,利多因素主导市场,欧洲天然气价格一度上行至37欧元/兆瓦时以上。

7月中旬,随着挪威天然气田项目维修结束,挪威的天然气供应量持续小幅上升,叠加欧洲风能和太阳能发电场的可再生能源发电量预计将高于正常水平,以及未有明显增长的需求和不断增长的库存水平等因素,欧洲天然气价格在高温天气下继续大幅下跌。IEA表示,尽管欧洲大陆能源危机最严重的时期似乎已经过去,但在即将到来的供暖季节之前,仍存在重大不确定性。即使欧洲的天然气储存库在10月前达到接近100%的储备,也不能保证未来市场不会出现紧张局面,尽管近几个月来这一预期帮助压低了欧洲的天然气价格。

截至7月27日,TTF天然气期货主力合约收于28.435欧元/兆瓦时,月环比下降17.59%,相较于2022年同期的205.225欧元/兆瓦时,下降86.14%。

图3 2023年欧洲TTF天然气价格走势

6月末以来,虽然持续高温提振东北亚地区的天然气需求,但受亚洲地区主要消费国天然气库存和现货资源较为充足等因素影响,东北亚LNG期货价格紧跟欧洲市场气价走势,在10~12美元/百万英热单位之间持续震荡。

截至7月27日,普氏日韩LNG(JKM)期货价格收于10.97美元/百万英热单位,月环比下降9.11%,相较于2022年同期的43.13美元/百万英热单位,下降74.57%。

图4 2023年普氏日韩LNG(JKM)价格走势

(二)国内天然气生产平稳增长,进口增速较快

6月份,我国生产天然气183亿立方米,同比增长5.5%;进口天然气1039万吨,同比增长19.61%。2023年上半年,生产天然气1155亿立方米,同比增长5.4%;进口天然气5663万吨,同比增长5.8%。

据国家发展改革委统计数据,2023年5月,全国天然气表观消费量334.4亿立方米,同比增长12.4%。1—5月,全国天然气表观消费量1627亿立方米,同比增长5.7%。入夏以来,单日最高发电用气超过2.5亿立方米,有力支撑了气电顶峰出力。

7月国内LNG和LPG价格小幅上行。7月中旬,LNG价格环比上涨49.5元/吨,至4059.3元/吨,涨幅1.23%;LPG价格环比下降1.2元/吨,至3768.9元/吨,降幅0.03%。

表2 近期全国天然气市场价格变化情况

(数据来源:国家统计局)

三、煤炭市场

(一)全球动力煤市场价格总体呈现企稳态势

6月下旬以来,随着夏季炎热气候的到来和罕见的高温延续,全球煤炭市场供需关系逐渐转化,全球煤炭市场价格总体企稳、止跌回升的趋势进一步强化。由于挪威天然气田较长时期停产,以及荷兰格罗宁根天然气田的关停,6月天然气价格飙升超过30%,而“瓦格纳事件”进一步扰乱了市场。欧洲和南非煤炭期货价格继续保持上涨态势,价格一度分别上涨至120美元/吨、110美元/吨以上。然而,虽然欧洲天然气价格有所上涨,但与去年相比仍然处于相对低位,叠加可再生能源发电量的增加、气候条件的正常化,以及欧洲对南非煤炭的需求仍然疲软,欧洲和南非的煤炭价格依然面临压力。受印度、中国、日本和其他亚洲国家需求好转的推动,澳大利亚煤炭期货价格呈现上涨态势,价格一度接近150美元/吨的关口。

7月中旬以后,全球煤炭市场价格分化,大西洋市场价格大幅下降后呈回升态势,亚太市场价格则呈现小幅波动态势。挪威天然气供应恢复正常后,天然气价格大幅下跌,叠加可再生能源比例上升、德国燃煤发电量大幅下降等因素的显著影响,欧洲煤炭期货价格大幅下行至103美元/吨左右,南非煤炭期货价格也再度下跌至90美元/吨左右。然而,随着欧盟气候监测机构预计可能出现创纪录的高温,大西洋煤炭期货价格再度出现回涨。

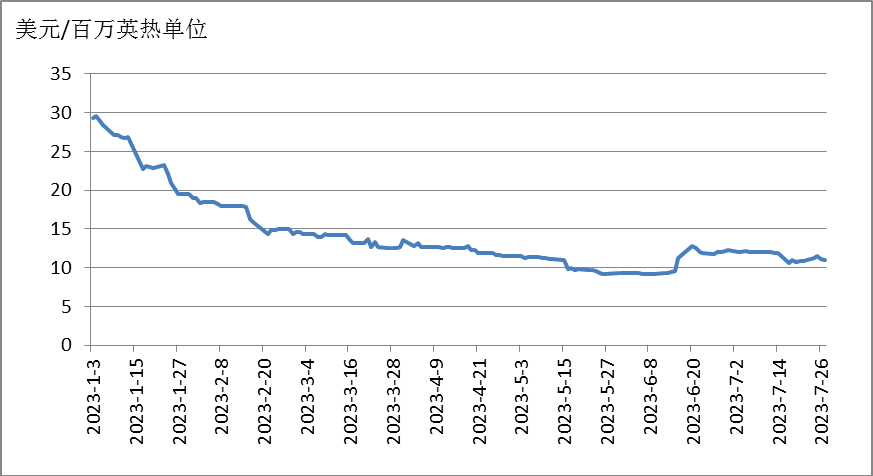

截至7月27日,澳大利亚纽卡斯尔港煤炭期货价格报收于134美元/吨,相较2022年同期的411.5美元/吨,下降67.44%;南非理查兹港煤炭期货价格报收于95.25美元/吨,相较2022年同期的330.35美元/吨,下降71.17%;欧洲三港煤炭期货价格报收于110.9美元/吨,相较2022年同期的389.35美元/吨,下降71.52%。

图5 2023年国际煤炭期货价格走势

2023年5月份,俄罗斯煤及褐煤产量3600万吨,同比增长7.9%,环比下降2.3%。其中,无烟煤产量240万吨,同比增长19.7%,环比增长3.5%;炼焦煤产量790万吨,同比下降9.6%,环比减少6.1%;其他煤产量1850万吨,同比增长11.7%,环比增长1.8%;褐煤产量700万吨,同比增长19.2%,环比下降9.6%。1—5月,俄罗斯煤及褐煤总产量累计为1.79亿吨,较上年同期增长1.2%。其中,无烟煤产量1090万吨,同比增长1.0%;炼焦煤产量4120万吨,同比下降1.4%;其他煤(非炼焦烟煤)产量8750万吨,同比下降2.7%;褐煤产量3960万吨,同比增长14.6%。

美国能源信息署数据显示,2023年5月,美国煤炭产量为4970.7万短吨,同比微降0.4%,环比增长1.8%。1—5月,美国煤炭产量累计为2.47亿短吨,比上年同期增长0.7%。2023年5月,美国煤炭出口大幅增加,当月煤炭出口量为790万吨,比上年同期增长18.0%,环比4月份上升17.3%。其中,美国动力煤出口占其煤炭出口总量的46%,出口量为360万吨,同比增长30.1%,环比增长16.4%;冶金煤出口量为430万吨,占出口总量的54%,同比增长9.4%,环比增长18.1%。与此同时,美国2023年一季度煤炭消费量为1.003亿短吨,同比大幅下降,是自2020年二季度以来的最低水平,环比去年四季度下降13.4%,较2022年第一季度下降25%。

印度煤炭部数据显示,2023年6月,全印度煤炭(包括煤及褐煤)总产量为7734万吨,同比增长7.5%,环比下降2.9%。不含褐煤的煤炭总产量为7392万吨,同比增长9.73%。1—6月,印度全国煤炭总产量(包括褐煤)累计为5.31亿吨,比上年同期增长8.4%。2023年1—5月,印度煤炭进口量累计约为9970万吨,比上年同期增长13.4%。其中,5月煤炭进口大幅增长,当月进口量为2790万吨,同比增加35.1%,环比增长39.4%。

(二)国内煤炭生产稳定,进口高位增长

6月份,我国生产原煤3.9亿吨,同比增长2.5%,增速较上月减少1.7个百分点,继续保持放缓趋势;进口煤炭3987.1万吨,较去年同期的1898.2万吨增加2088.9万吨,同比增长110%,较5月份的3958.4万吨增加28.7万吨,环比增长0.7%。2023年上半年,生产原煤23.0亿吨,同比增长4.4%;进口煤炭2.2亿吨,同比增长93.0%。

7月国内煤炭市场价格由降转增。7月中旬,无烟煤价格环比上涨89.6元/吨,至1192.1元/吨,涨幅8.13%;普通混煤(4500大卡)价格环比上涨59.1元/吨,至658.9元/吨,涨幅9.85%;山西大混(5000大卡)价格环比上涨68.5元/吨,至758.3元/吨,涨幅9.93%;焦煤价格环比上涨154.7元/吨,至1771.4元/吨,涨幅9.57%;焦炭价格环比上涨64.3元/吨,至1877.2元/吨,涨幅3.55%。

表3 近期全国煤炭市场价格变化情况

(数据来源:国家统计局)

责任编辑:杨娜