中能财经 | 增长曲线骤降:分布式光伏的挑战与机遇

来源:中能传媒研究院 时间:2026-02-12 15:14

岁末年初,多家机构下调了国内光伏新增装机预期。中国光伏行业协会预测,2026年,国内光伏装机规模将从2025年315.07吉瓦的实际装机规模降至180~240吉瓦,之后缓慢回升,到“十五五”末期回到与2025年持平区间。彭博新能源财经(BNEF)光伏产业分析师表示,2026年中国的光伏新增装机将出现下滑,预期规模为264吉瓦(交流侧)左右。国金证券在其光伏2026年度策略中指出,2026年国内装机较大概率出现光伏平价以来的首次负增长。

焦点关注

增长曲线骤降:分布式光伏的挑战与机遇

“国内分布式光伏新增装机在2025年再创新高后,将在2026年出现下降。”2月4日,标普全球清洁能源技术光伏首席分析师胡丹在“2026光伏发电项目技术经济性论坛”上表示,受国际地缘政治、国内政策调整、市场供需等因素叠加影响,国内分布式光伏新增装机增长乏力,即便有欧洲等海外市场强劲需求的支撑,全年装机量仍有可能出现下滑。

不谋而合,岁末年初,多家券商研究所在对分布式光伏行业的发展形势进行分析时,也表达了同样的观点。例如,中原证券在其公开发布的研报中指出,“展望2026年,电网的消纳和承载能力是制约行业发展的重要因素。集中式电站依赖大基地建设,装机规模有望持续增加……分布式新增光伏装机规模放缓”。落基山研究所在其与中国光伏行业协会联合编制的《中国分布式光伏韧性发展路径:2026与2027年展望报告》中指出,“未来两年,分布式光伏年度新增装机水平将在2025年(预计约1.6亿千瓦)水平上有所下滑”。

对此,我们不禁要问,增长曲线下滑,仅仅是分布式光伏需要应对的“局部”问题,还是整个光伏行业的共同挑战?

盈利核心打破,分布式光伏发展逻辑面临重塑

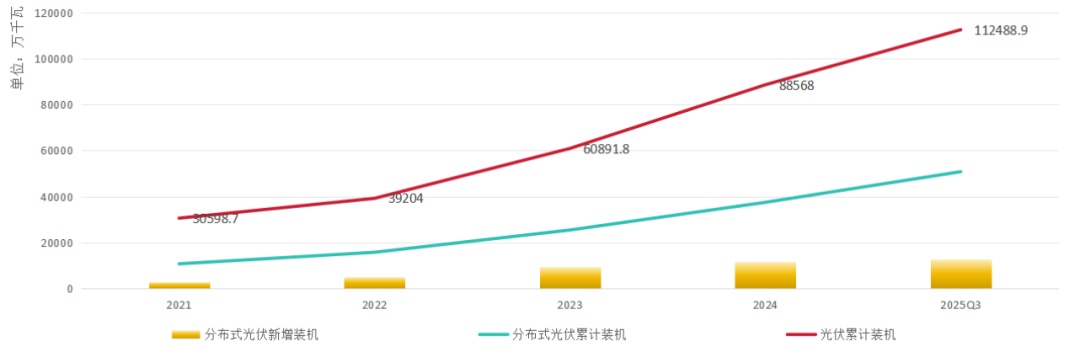

在刚刚过去的“十四五”时期,我国分布式光伏行业走出了一条昂扬的上行曲线,成为我国能源领域最具活力的增长点之一。

国家能源局数据显示,“十四五”期间,我国分布式光伏新增装机连续跨越2亿、3亿、4亿、5亿千瓦大关,实现跨越式发展。尤其是在2022—2024年,分布式光伏项目的年度新增装机在光伏年度新增装机中的占比几乎达到了半壁江山,发展势头十分强劲。这一成绩,既得益于国家及地方对于新能源行业持续、稳定的补贴支持,也源于分布式光伏、尤其是工商业分布式光伏项目实行的“自发自用、余电上网”的运行模式,该模式使项目业主能够通过相对较高的电价水平、稳定的消纳空间获得令人满意的项目收益,并吸引社会资本蜂拥而至。

图1 “十四五”时期国内光伏装机增长情况

2025年,《分布式光伏发电开发建设管理办法》《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》两项文件陆续发布,深刻转变了光伏行业的运行模式。其中有两项核心变化,一是2025年6月后投产的新能源项目(风电、太阳能发电,下同)上网电量原则上全部进入电力市场;二是大型工商业分布式光伏项目原则上电量必须自发自用,仅在电力现货市场连续运行地区可采用自发自用余电上网模式。其后,各省市相继出台落地实施细则,宁夏、山东、广西、湖北等多地明确要求,“依托工商业厂房建设的一般工商业分布式光伏自用量不得低于50%,超出比例的上网电量不进行结算”。

很长时间以来,通过原本的全额上网模式,我国大型工商业项目相当于一个小型发电站,在自用电量相对稳定的情况下,项目能够获得稳定、可预期、相对丰厚的全生命周期收益。而以上文件正式生效后,直接冲击了大型工商业分布式项目长期赖以生存的“电量变现”模式,致使收益不确定性大幅提升,发展逻辑面临重塑,装机规模明显萎缩。

中国光伏行业协会名誉理事长王勃华在分析2025年前三季度光伏行业发展情况时曾明确表示,二季度“抢装潮”过后,国内光伏各类型装机都出现了“脉冲式”回落。其中,三季度工商业分布式季度装机环比降幅较为剧烈,二、三季度的新增装机规模分别为55.92吉瓦、6.32吉瓦。

在整体装机量大幅下滑的同时,部分经济发达省份的分布式光伏项目装机逆势上扬,出现了爆发式增长。

据中国光伏行业协会公布的数据,2025年前三季度,我国工商业分布式新增装机排名前五的地区依次为江苏、浙江、广东、山东、安徽,均为市场发展韧性更强、活力更足的省份。其中,截至2025年11月底,江苏省分布式光伏新增装机容量突破1650万千瓦、累计总装机规模达6221万千瓦,两项核心指标均高居全国第一。还有一点值得关注的是,受强劲用电需求影响,这些地区不仅能够为项目提供更为“友好”的电价,往往电力市场机制也更为成熟,能够为分布式光伏项目在全生命周期内获得更高收益提供更多保障。

持续上升的用电需求、规模庞大的工业负荷、高企的电价水平、强大的消纳能力,使大型工商业分布式光伏项目在经济发达省份即便失去了“全额上网”的“兜底”保障,也能获得较好收益,有望吸引社会资本加快聚集。

可以预见,未来一段时间内,“消纳”将成为我国分布式光伏项目建设的关键因素。能够为大型工商业分布式光伏项目的发展提供更丰厚收益及更宽裕增长空间的经济发达地区,将成为我国分布式光伏装机增长的重要支柱。

挑战重重,行业发展挑战持续加剧

展望“十五五”时期,我国分布式光伏需要应对的不仅是政策转向带来的发展环境骤变,市场供需格局调整、消纳能力不足、产业链成本上升、商业模式不成熟等因素,同样让行业发展的不确定性持续提升。

首先,我们必须看到,我国光伏发电行业整体仍处于深度调整期。工业和信息化部电子信息司副司长王世江在“光伏行业2025年发展回顾与2026年形势展望研讨会”上明确表示,当前,我国光伏发电行业正处于新一轮的深度调整期,治理行业“内卷”仍是年度工作的重中之重。在这一环境下,相较于可以依靠“沙戈荒”新能源基地等大型基地项目实现稳定装机增长的集中式项目,分布式项目想要支撑装机曲线昂扬向上,多少便有些心里“发虚”。

同样需要密切关注的,还有地区消纳能力不足的问题。同样在“光伏行业2025年发展回顾与2026年形势展望研讨会”上,国网能源研究院有限公司全球能源互联网研究中心主任代红才明确表示,“‘十五五’期间,我国新能源装机规模将普遍出现超过本地最大负荷的情况……新能源弃电将成为常态”。近年来,不断有地区因配电网承载能力不足,无法再接纳新增分布式光伏项目,公开宣布暂停分布式光伏项目的备案和审批工作。其中,既有分布式光伏装机增长过快带来的发展“阵痛”,配电网建设滞后、调节能力不足等因素也为地区装机增长踩了“急刹车”。

为提升配电网调节能力、为新增项目挪出更多发展空间,国家能源局陆续出台了一系列文件。2024年8月,国家能源局印发《配电网高质量发展行动实施方案(2024—2027年)》,要求“结合分布式新能源的资源条件、开发布局和投产时序,有针对性加强配电网建设,提高配电网对分布式新能源的接纳、配置和调控能力”。2025年12月末,国家能源局发布《分布式电源接入电力系统承载力评估导则(DL/T 2041-2025)》,替代原有标准,将承载力红色区域的评估指标从“反向负载率≤80%”这一唯一指标扩充为“可开放容量评估”,其中包含可开放备案容量、可开放并网容量等多个指标。

这一方案于今年6月18日正式实施后,部分红色预警区域的项目或可实现分批并网。据业内测算,评估规则更改后,仅山东、河北、河南、广东等光伏大省就将释放超千万千瓦开发空间,这些“已备案没并网”或因为“解冻”而释放的容量,将成为“十五五”初期分布式光伏增长的最大增量。

建设成本的大幅上升,也是抑制分布式光伏装机增长的一项关键因素。一方面,受行业“内卷”影响,拥有较高议价权的上游硅料环节能够占据产业链更多利润,处于下游的市场端议价权相对较小,盈利空间持续压缩,难以调动市场积极性;另一方面,作为光伏组件制造端的重要原材料之一,白银在2025年从年初的45美元/盎司一路狂奔,至2026年1月底最高已突破了120美元/盎司,目前回落到百元之下,远超以往的市场价格仍大大抬升了光伏产品制造成本。与此同时,相对于集中式项目,分布式项目的规模较小,很难通过规模效应摊薄成本上浮为项目整体收益率核算带来的压力。

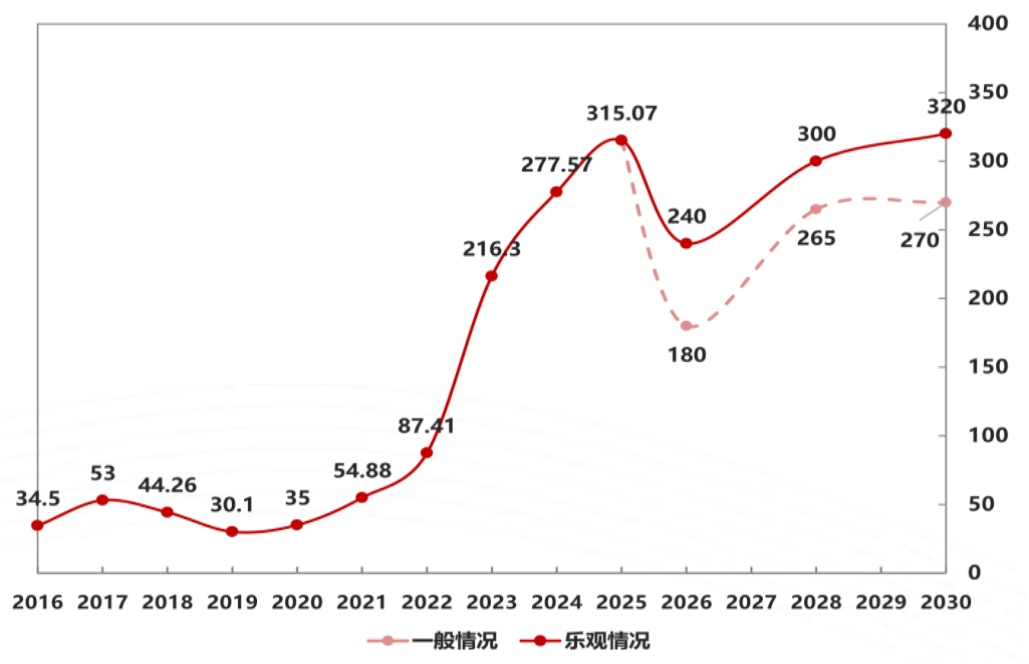

展望2026年发展前景,多家机构下调了新增装机预期。其中,中国光伏行业协会预测,2026年,国内光伏装机规模将从2025年315.07吉瓦的实际装机规模降至180~240吉瓦,之后缓慢回升,到“十五五”末期回到与2025年持平区间。彭博新能源财经(BNEF)光伏产业分析师表示,2026年中国的光伏新增装机将出现下滑,预期规模为264吉瓦(交流侧)左右。国金证券在其光伏2026年度策略中指出,2026年国内装机较大概率出现光伏平价以来的首次负增长。

图2 “十五五”期间中国光伏装机规模情景预测

需要明确的是,尽管发展前景略有“阴霾”,从长期来看,分布式光伏行业仍是我国新型能源体系建设的重要组成部分,能够得到国家政策的持续支持。2025年9月,我国在联合国气候变化峰会上宣布了新一轮自主贡献目标,明确提出,到2035年,非化石能源消费占能源消费总量的比重达到30%以上,风电和太阳能发电总装机容量达到2020年的6倍以上、力争达到36亿千瓦。《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》中明确表示,积极稳妥推进和实现碳达峰,发展分布式能源,建设零碳工厂和园区。

业内专家建议,我国分布式光伏行业可通过“光储一体化”探索分布式光伏项目在零碳园区、虚拟电厂、绿电直供更多场景的应用,降低弃电风险的同时寻求市场突围,实现装机规模的稳定增长。(伍梦尧)

责任编辑:于彤彤