中能财经 | 霍尔木兹海峡危机下的风光产业

来源:中能传媒能源安全新战略研究院 时间:2026-05-07 16:19

霍尔木兹海峡危机下的风光产业

——新能源市场研报(2026年4月)

伍梦尧

(中能传媒能源安全新战略研究院)

行业动态

霍尔木兹海峡危机下的风光产业

国际能源署署长法提赫·比罗尔在4月21日接受媒体采访时表示,当前全球性能源危机程度,“比1973年、1979年和2022年(能源危机)加起来还要严重”,并预测,危机将加速可再生能源等行业的开发与发展。

市场价格跟踪

库存持续高企,行业期待实质性去库措施

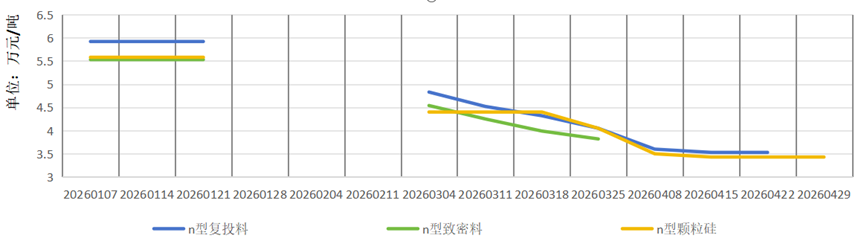

当前,我国多晶硅市场仍处于供需失衡状态。截至4月底,n型复投料(棒状硅)价格维持在3.5万~3.6万元/吨区间内,但呈现有价无市局面,最后一周并无新订单成交;n型颗粒硅成交价格区间为3.4万~3.6万元/吨,成交均价为3.43万元/吨,环比持平,供应收缩力度难以对冲库存高位压力,行业仍处于艰难的去库与格局重塑过程中。

霍尔木兹海峡危机下的风光产业

自美国和以色列2月28日对伊朗开战以来,战争形势多次升级,使霍尔木兹海峡持续成为地缘政治与能源安全关注的焦点。

霍尔木兹海峡,最窄处仅33千米,承载了全球约四分之一的海运石油贸易以及大量液化天然气和化肥的运输,是伊朗、卡塔尔、沙特和阿联酋等产油国海上输出石油的关键通道,素有“全球能源的命门”之称。截至4月底,海峡航运持续处于“半瘫痪”状态,日均通行量较正常时期下降超70%。国际油价受供应中断影响持续高位震荡,布伦特原油价格一度突破125美元/桶,全球石油供应承受巨大压力。

国际能源署署长法提赫·比罗尔在4月21日接受媒体采访时表示,当前全球性能源危机程度,“比1973年、1979年和2022年(能源危机)加起来还要严重”,并预测,危机将加速可再生能源等行业的开发与发展。

能源冲击中的“一线希望”

2026年初,美伊冲突升级成为霍尔木兹海峡局势紧张的导火索,2月美军对伊朗发动空袭后,伊朗军方实质封锁海峡,导致航运一度近乎停摆。3月1日至13日,仅77艘船只通过霍尔木兹海峡,而在2025年3月1日至11日,这一数字为1229艘。

4月,美军启动“自由计划”,试图通过协调各国政府、保险公司及航运组织,以信息引导、交通协调、外围军事威慑相结合的方式,打破伊朗对海峡的管控。伊朗则强硬反制,4月划定“拉腊克走廊”开辟新航线,5月通过官方渠道向美国发出最后通牒,要求限期解除对伊朗的海上封锁,同时推进“霍尔木兹海峡管理法”立法,试图将海峡管控制度化。尽管伊朗在4月18日声称重新开放霍尔木兹海峡船只通航,但此后发生的多起袭船、扣船事件,使其单日通航量一度降至3艘,航路通行几近停摆。数据显示,4月1日至29日,霍尔木兹海峡通行船只341艘,较3月191艘的通行量有所回升,但较去年同期的3599艘依旧大幅下滑,降幅超过90%。

停火僵持,谈判停滞。伴随美伊双方在霍尔木兹海峡军事部署、海上对峙等方面持续加码,全球燃油市场价格一路飙升。更为“雪上加霜”的是,3月初,全球最大天然气生产商卡塔尔能源(在全球液化天然气出口市场占据约20%的份额)在公告中表示,其运营设施遭到军事袭击,停止液化天然气及相关产品生产,引发全球天然气市场大幅震荡。创元研究院能化组组长高赵在接受媒体采访时表示,美东时间4月21日,为期两周的美伊停火协议正式到期。自首轮停火到期至今,布伦特原油主力合约价格涨幅已超20%,价格重回停火前上方区间,充分反映出市场对美伊地缘局势升级的担忧,以及原油供应缺口持续扩大带来的供给扰动。

面对持续动荡的地缘政治局势,全球多个主要经济体宣布调整能源策略,加快或加码风电、光伏等可再生能源发展,希望通过能源多元化及绿色转型,增强应对能源冲击的韧性。

作为能源危机“重灾区”,欧洲各国纷纷调高可再生能源在政策体系中的优先级,加速风电、光伏项目审批、建设,以尽快实现化石能源替代。欧盟于2026年4月22日出台名为“加速欧盟”的一揽子行动方案,并设定了到2030年储能装机容量达到200吉瓦的目标,旨在通过扩大本土清洁能源占比替代进口化石燃料,以应对地缘政治危机引发的能源价格震荡。英国宣布,自4月1日起取消海上风电设备零部件的进口关税,共涉及33种海上风电相关工业产品(如风机叶片、转子、电缆、变电站等),以降低清洁能源项目建设成本,扶持本土制造业发展。法国于4月2日宣布重启可再生能源大型项目招标,涵盖海上风电、陆上风电和光伏项目,其中作为法国当前能源战略核心支柱之一的海上风电项目占据最大比例。同时,德国、意大利、西班牙同步加快风电、光伏审批与装机节奏。

一直以来,亚洲经济体对中东能源高度依赖,截至2025年,亚洲进口原油和凝析油的近45%需通过霍尔木兹海峡,每日通过该海峡的约2000万桶原油和石油制品中有80%最终被送到亚洲。因此,面对本次能源波动,亚洲各国的反应更是全球关注的焦点。

中国自不必多言,近年来通过政策引导、资金扶持、财税补贴等措施,积极推动能源绿色转型,风电光伏累计装机于2025年历史性超过火电,近年来年度新增装机规模连续突破1亿、2亿、3亿、4亿千瓦关口,为应对此次能源冲击提供了十足的底气。而日、韩、泰等国的准备则没有非常充分,受地理条件、能源政策、产业链基础等因素影响,其本土风电、光伏产业基础相对薄弱,很难通过短期政策调整促成实质性改变,此次也仅是通过释放战略石油储备、暂停或限制燃料出口等方式保障国内能源消费需求,经济、市场不确定性陡增。

当前,霍尔木兹海峡局势仍充满不确定性,或将深刻重塑全球能源贸易格局,而这一局势也为全球各国敲响警钟。正如国际货币基金组织研究部世界经济主管德尼兹·伊甘所说,中东战事导致的能源冲击或将加速向可再生能源转型,成为这场冲击中的“一线希望”。

从“效率导向”到“韧性导向”的核心选择

尽管被多国寄予厚望,但风电、光伏产业在当前的发展步伐却并不轻松。

短期来看,霍尔木兹海峡航运受限在切断石油、液化天然气供应的同时,也让风电、光伏全球航线“绕道”,光伏组件、风电设备等大宗商品运输需绕道非洲好望角,据业内估算,运输距离增加30%~40%,海运成本随之上涨25%~40%。同时,全球集装箱运力紧张,导致运输船舶租金急剧飙升,叠加战争风险保险费上调等战争“溢价”,风光设备运输成本暴增。据业内统计,霍尔木兹海峡危机爆发以来,我国光伏组件、逆变器、支架等产品的海外交付周期从正常的30~45天延长至两个月以上,部分海外项目甚至因设备延迟交付而被迫停工,建设进度严重受阻。当前,我国晶科能源、天合光能等多家已在中东占据一定市场份额的光伏制造企业,在阿联酋等中东国家的在建项目,多正面临出口通道受阻、船期不稳、项目延迟等多重压力,交付风险、航运成本激增。

除此以外,原料成本的大幅飙涨,也在推高光伏的制造成本。其中,截至3月底,全球甲醇CFR(Cost and Freight,即成本加运费)价格飙涨72%,创近三年新高,引发供应链大幅震荡。作为生产光伏玻璃的重要燃料,甲醇成本在光伏玻璃生产成本中的占比约为10%~15%,这一涨势直接推高了光伏玻璃乃至整个光伏产品的整体售价。除此之外,作为我国15%纯碱的重要供应国,伊朗局势的日益紧张,也加剧了市场对这一主原料供应中断的预期,将进一步支撑光伏玻璃价格上涨。

从长期来看,霍尔木兹海峡危机暴露了全球对单一能源通道的过度依赖,各国能源安全战略从“效率导向”向“韧性导向”转变。作为本土化清洁能源,风电、光伏将被全球各国更坚定地列为保障能源安全的核心选择,有望推动风光产业全球需求进入爆发期、市场格局进一步重塑,技术迭代持续加快。

对于我国而言,一方面,我国已形成较为完备的可再生能源技术产业体系,为能源结构、能源消费、社会经济发展的绿色转型夯实基础,面对全球市场格局新变化,我国风光产业有望持续拓展新市场,开辟产业发展新的增长极;另一方面,我国在可再生能源领域的绝对主导地位,或将让欧美等国采取更为严苛的制裁手段,持续加高贸易壁垒,以扶持本国风光产业成长。而这些措施,在已扬帆出海多年的中国风电、光伏制造企业面前,在已凭借“绝对实力”领跑全球产业发展的中国风电、光伏产业面前,早已应对自如。

市场价格跟踪

库存持续高企,行业期待实质性去库措施

当前,我国多晶硅市场仍处于供需失衡状态。截至4月底,n型复投料(棒状硅)价格维持在3.5万~3.6万元/吨区间内,但呈现有价无市局面,最后一周并无新订单成交;n型颗粒硅成交价格区间为3.4万~3.6万元/吨,成交均价为3.43万元/吨,环比持平。

数据来源:中国有色金属工业协会硅业分会

图 我国太阳能级多晶硅2026年1—4月成交均价

市场端,下游询价积极性月内逐渐增强,带动订单量环比有所增加。据业内分析,市场出现价格企稳与活跃度提升,一方面是行业相关政策提振市场信心,带动期货价格大幅上涨;另一方面,现货价格止跌,叠加期货价格上涨,在一定程度上增强了部分下游企业“价格已近底部”的预期。因此,尽管大规模采购仍显谨慎,但部分企业已着手进行策略性的分批补库或扩大现有订单规模,从而在价格持稳的情况下实现签单量增加。

需要注意的是,4月最后一周,多晶硅市场成交出现显著分化,棒状硅企业无一达成新订单,而颗粒硅则已基本完成5月份的订单签订。据中国有色金属工业协会硅业分会相关负责人分析,出现这一现象,一是因为在终端需求整体疲软、成本控制严苛的背景下,颗粒硅具有相对成本优势,其性价比在弱市中有所凸显;二是从供应端看,4月我国棒状硅市场份额更高(约占74%)且库存更高,而颗粒硅产出相对有限,因此在有新的补库需求时,企业更倾向于优先采购供应相对偏紧、库存水平较低的颗粒硅。

4月中旬以来,多晶硅市场经历了“过山车”行情。受政策利好密集释放影响,国内市场产生强烈“回暖”预期,4月13日多晶硅主力期货合约盘中触及涨停,随后强势反弹,9个交易日内累计涨幅超过30%,期间两次涨停。4月23日起,多晶硅价格全面大幅回落,期货月内暴跌超25%,现货N型致密料主流成交价低于行业平均完全成本,全行业亏损面扩大。

受价格走势影响,4月22日,中国有色金属工业协会硅业分会曾将当月的国内产量预测从8.5万~8.6万吨上调至9.2万吨,但最终结果数据显示,今年4月,国内多晶硅产量约8.25万吨,环比减少10.9%。根据5月排产计划,预计会有三家企业维持减产运行,且其中一家减产幅度加大,但同时另有一家企业的内蒙古基地有新增产出释放。因此,5月份国内多晶硅总体产出将维持在8.3万吨左右,供应压力依旧。

总的来看,当前,我国多晶硅库存出清速度不及预期。高库存、弱需求叠加难以落实的反内卷减产措施,制造端供应收缩力度难以对冲库存高位压力,形势的实质性回暖还需等待供应端的实质性生产调整以及库存的实质性去化,行业仍处于艰难的去库与格局重塑过程中。

责任编辑:江蓬新