中能财经 | 2023年风光最全榜单大放送——新能源市场研报

来源:中能传媒研究院 时间:2024-02-01 09:42

2023年风光最全榜单大放送!

——新能源市场研报(2024年1月)

伍梦尧

(中能传媒能源安全新战略研究院)

行业动态

★ 太阳能发电年度新增装机同比增长148%,累计装机破6亿千瓦

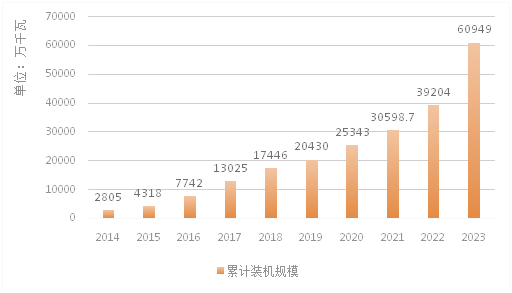

◆ 我国太阳能发电装机增长趋势(2014—2023)

◆ 2023年我国光伏组件企业出货量

★ 风电年度新增装机创历史新高,累计装机破4亿千瓦

◆ 我国风电装机增长趋势(2014—2023)

◆ 2023年我国风电企业中标项目规模Top10

市场价格跟踪

★ 国内太阳能级多晶硅成交均价(2024年1月)

★ 国内太阳能级多晶硅成交均价(2023年6月—2024年1月)

行业快讯

★ 国家能源局鼓励建设分布式光伏、分散式风电等,形成绿色充电一体化系统

★ 十部门要求提高燃煤自备电厂可再生能源利用比例

★ 国内首份风机改造利用标准征求意见

★ 青海划定中长期分时段交易光伏峰谷电价浮动范围

★ 河南省2024年积极推动新能源电量参与中长期交易

★ 131米全球陆上最长风电叶片下线

行业动态

2023年风光行业发展盘点

近日,伴随国家能源局、国家统计局、中国电力企业联合会等陆续公布上年度行业发展数据,我国风电、光伏行业2023年发展图景日渐清晰。

2023年,全球可再生能源新增装机5.1亿千瓦,其中我国的贡献超过50%,已经成为世界清洁能源发展不可或缺的力量。国家能源局公布数据显示,2023年度,我国风光年度合计新增装机容量翻番,达29278万千瓦,接近全球年新增装机的60%,连续第四年突破亿千瓦,首次突破2亿千瓦,再创历史新高。截至2023年底,我国风光累计装机容量突破10亿千瓦,达105083万千瓦,在我国电力新增装机中的主体地位更加巩固。

同时,利用水平持续提升。2023年,我国风电光伏发电量保持两位数增长,从2023年4月开始超过城乡居民生活用电量,占全社会用电量的比重突破15%,人均风电光伏发电量达到1000千瓦时。

发电投资远超预期。新能源完成投资额同比增长超过34%,其中风光累计投资额超10000亿元,实现投资规模快速增长。

伴随新能源参与电力市场日渐深入,2023年,以风光为主的新能源项目完成市场化交易电量6845亿千瓦时,占新能源总发电量的47.3%,大大拓展了新能源消纳空间。电力辅助服务机制全年挖掘系统调节能力超1.17亿千瓦,年均促进清洁能源增发电量超1200亿千瓦时,为推动我国绿色低碳转型贡献积极力量。

当前,中国风电、光伏产品已经出口到全球200多个国家和地区,累计出口额分别超过334亿美元和2453亿美元。可以说,中国为全球贡献了超过80%的光伏多晶硅、硅片、电池片、组件等光伏产品,并满足了超过70%的全球风电关键零部件市场需求,为推动全球能源绿色转型作出巨大贡献。

太阳能发电年度新增装机同比增长148%,累计装机破6亿千瓦

2023年,我国太阳能发电新增装机容量21688万千瓦,首次突破2亿千瓦,同比增长约148%,再创历史新高。截至2023年12月底,太阳能发电装机容量突破6亿千瓦,达60949万千瓦,同比增长55.2%。

图1 我国太阳能发电装机增长趋势(2014—2023) 数据来源:国家能源局

在旺盛市场需求支撑下,2023年,太阳能发电完成投资额超过6700亿元,云南、河北、新疆等3个省(区)集中式光伏完成投资额同比增速均超过100%。

在技术创新领域,近年来我国光伏发电技术快速迭代,多次刷新电池转换效率世界纪录,2022年量产先进电池转换效率达到24.6%,2023年甚至再次刷新纪录达到了25.5%。

得益于我国光伏企业对技术创新持之以恒的追求,近十年来,全球光伏发电项目平均度电成本下降超过了80%,为全球光伏产业大规模发展奠定重要基础,技术创新也成为我国光伏产品驰骋海外的一件利器。

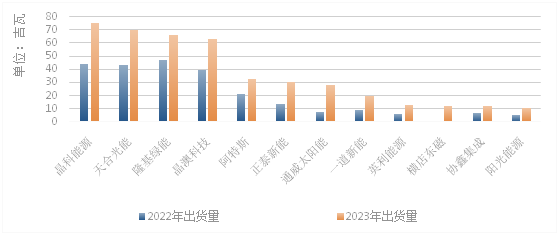

当前,尽管各家企业2023年度财报尚未正式披露,笔者根据业绩预告、第三方机构数据等资料,抢先对我国光伏龙头企业2023年组件出货量进行盘点。也许出货量与各家实际出货水平存在一定差异,但毋庸置疑的是,在我国光伏组件环节,年度成绩又创新高,龙头效应日益明显,市场格局仍然竞争激烈。

图2 2023年我国光伏组件企业出货量 数据来源:公开资料整理

总体来看,市场前四名的位置仍被晶科能源、天合光能、隆基绿能、晶澳科技四家龙头企业稳稳占据,年度出货规模呈现断崖式领先态势。当前,尽管各家企业的组件具体出货量还不能完全确认,但已经可以确认的是,晶科能源在2023年的光伏组件市场争夺中重回冠军宝座,其年度出货量预计超过75吉瓦。

天合光能紧随其后,凭借N型TOPCon产能的大幅提升以及市场对N型电池需求的快速释放,2023年组件出货量近70吉瓦。

隆基绿能在雄踞市场第一宝座三年后,在2023年度落到了市场第三的位置。业内分析认为,其在产能布局上未能及时转向以及产业链相关环节价格的持续下滑是其排位下降的主要原因。同时,根据其总裁李振国在2023年第三季度业绩说明会上的表态,“面对行业价格全面下降,公司不会采取低价策略参与市场竞争”,也被业内认为是其出货量不及预期的一项主要原因。

预计年度出货量超过60吉瓦的晶澳科技,在2023年实现了9个生产基地新建N型产能项目的顺利投产,不仅支撑组件产能达到95吉瓦,还实现了N型电池产能在其总产能中占比超过65%,完成了企业的产能结构转型升级。

从位于第五位的阿特斯开始,年度出货量降至20~30吉瓦的水平,与前四位形成明显差距。作为老玩家,阿特斯2023年度的出货量预计在30吉瓦左右,成为第二梯队的“领头羊”。需要注意的是,近两年来,正泰新能、通威太阳能等多个组件赛道新晋玩家来势凶猛,凭借在高效产能上的弯道超车和强大的资金实力,加速了对市场前五地位的冲击。从2023年的出货情况来看,目前,正泰新能、通威太阳能与阿特斯的年度出货量差距预计均已不足5吉瓦。

作为光伏领域的一匹黑马,一道新能在2019年建立了国内第一条TOPCon研发线,2023年实现了TOPCon 3.0 Plus电池的大规模量产,并再次跻身市场前十,发展势头十分强劲。与之相似的是横店东磁,在近两年将目标市场向国内转移后,不仅实现了墙内墙外两开花,还在2023年首次跻身行业前十,并持续深入参与国内市场争夺。

当前,我国正处于N型产能的迭代期,N型产品的市场占有率正在以超出预期的速度快速提升。对于企业来说,谁能率先完成产能的迭代升级,在技术研发中占据领先地位,在成本把控中做到精细化管理,就更有可能在市场的大浪淘沙中存活下来。

关于下一阶段市场发展情况,晶科能源相关负责人曾在2023年12月表示,当前,我国光伏组件处于价格下行周期中,行业盈利表现进一步分化。先进产能占比高、成本渠道优势强的一体化企业更具竞争力。而行业出现的开工率分化、部分企业扩产放缓、新进入者陆续退出等情况,会推动新老技术迭代及落后产能出清步伐进一步加快。

风电年度新增装机创历史新高,累计装机破4亿千瓦

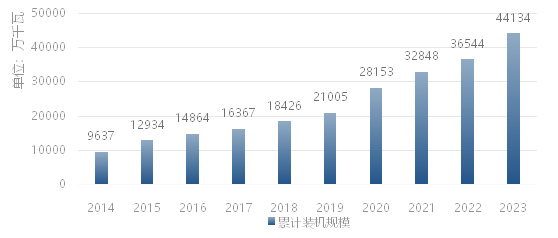

2023年,我国风电新增装机容量7590万千瓦,创历史新高。截至2023年12月底,风电装机容量突破4亿千瓦,达44134万千瓦,同比增长20.7%。

图3 我国风电装机增长趋势(2014—2023)数据来源:国家能源局

进入“十四五”以来,步入平价上网的风电行业,面对市场价格的持续走低、企业利润空间不断压缩的不利情况,依然保持了较快增速,在2023年度实现年度新增装机破纪录。

从地区来看,国家电投乌兰察布风电基地一期600万千瓦示范项目、中广核兴安盟风电大基地、张北新能源350兆瓦风电项目等多个大型风电基地项目的全容量或部分并网,为年度新增装机破纪录提供了有力支撑。据中国可再生能源学会风能专业委员会预测,到“十四五”末年,我国风电年度新增装机容量有望超过9000万千瓦。

2023年,风电完成投资额超3800亿元,投资规模快速增长。从地区分布来看,辽宁、甘肃、新疆三个省(区)陆上风电投资加快释放,广东、山东两省新建大型海上风电项目投资集中释放。

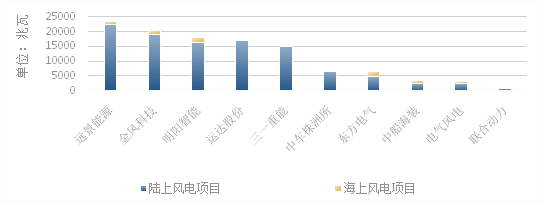

得益于全球各国越来越重视能源转型,2023年,我国风电企业在全球市场的中标规模创下历史新高。据不完全统计,2023年,中国风电企业在国内外合计中标项目超770个,总规模达118070兆瓦。其中,国内风电项目的中标规模约占总规模的99.3%。

图4 2023年我国风电企业中标项目规模Top10 数据来源:公开资料整理

在陆上风电方面,我国风电企业合计中标规模110090兆瓦,远景能源以超过20000兆瓦的中标规模位居第一,金风科技、运达股份、明阳智能、三一重能分列第二至五位,中标规模均超过15000兆瓦,合计中标规模占比超80%;位居第六位的中车株洲所中标规模超5000兆瓦,东方电气、中船海装、电气风电分列第七至九位,中标规模超2500兆瓦,其后企业中标规模均低于1000兆瓦。在海上风电方面,国内风电企业合计中标规模近8000兆瓦,明阳智能、东方电气、金风科技、远景能源分列第一至四位,中标规模均超过1000兆瓦,合计中标规模占比近79%;中船海装、电气风电以超过500兆瓦的中标规模紧随其后,运达股份、中电株洲所位列第七第八位,中标规模均超260兆瓦。

据国际能源署发布的《2023年可再生能源》预测,未来5年风能和太阳能发电将占新增可再生能源发电量的95%。到2024年,风能和太阳能发电总量将超过水力发电;到2028年,风能和太阳能发电的份额将翻一番,合计达到25%。

市场价格跟踪

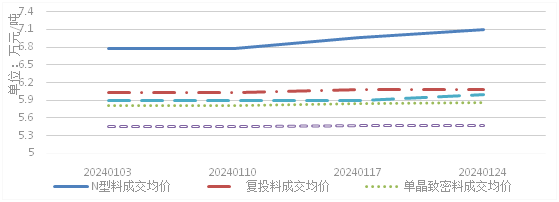

图5 国内太阳能级多晶硅成交均价(2024年1月) 数据来源:中国有色金属工业协会硅业分会

在下游旺盛市场需求支撑下,进入2024年以来,受到多重因素影响,我国太阳能级多晶硅市场价格出现小幅上涨。

1月中旬,作为我国多晶硅生产“重镇”,四川优惠电价的上调对硅料市场价格上涨起到了一定支撑作用。进入1月最后一周,企业陆续启动2月签单(部分企业已签单至2月底),且为满足春节备货需求,下游企业开工率持续保持高位,也导致硅料企业逐渐抬高N型硅料价格,下游企业对涨价的包容度也较前一阶段有所提升。

从成交来看,部分接受能力相对较弱的企业,为控制成本,已经开始选择采购售价相对较低的二线企业硅料产品或颗粒硅,以保证企业维持合理利润空间。

需要注意的是,尽管近期工业硅价格呈现持续下行态势,一定程度上缓解了硅料企业的成本压力,但二线厂家的售价实际已逼近全成本,利润空间极其有限,继续下行可能对正常经营造成消极影响。

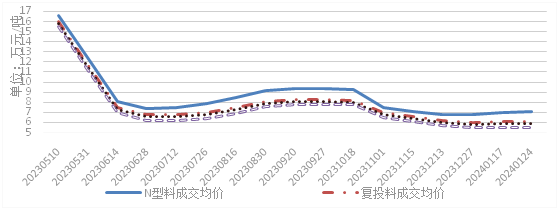

图6 国内太阳能级多晶硅成交均价(2023年6月—2024年1月) 数据来源:中国有色金属工业协会硅业分会

回顾2023年,我国包括进口在内的多晶硅总供应量约为153.3万吨、同比增长70.72%。其中,我国多晶硅年产量为147.5万吨、同比增长81.4%,全年多晶硅进口量为6.29万吨、同比减少28.46%。

行业快讯

❖ 国家能源局鼓励建设分布式光伏、分散式风电等,形成绿色充电一体化系统。1月8日,国家能源局发布《关于组织开展“充电基础设施建设应用示范县和示范乡镇”申报工作的通知》指出,力争到2025年底,示范县乡因地制宜建成布局合理、快慢结合、适度超前的充电网络体系,推动实现充电站“县县全覆盖”、充电桩“乡乡全覆盖”的基本要求。《通知》还指出,加大充电网络建设运营支持力度,鼓励条件适宜地区结合充电设施建设分布式光伏、分散式风电等,形成绿色充电一体化系统。

❖ 十部门要求提高燃煤自备电厂可再生能源利用比例。1月10日,工信部等十部门联合发布《绿色建材产业高质量发展实施方案》要求,加快生产过程绿色化,优化用能结构,推进现有燃煤自备电厂(锅炉)清洁能源替代,稳妥推动现有使用高污染燃料的工业窑炉改用工业余热、电能、天然气等,提高太阳能、风能等可再生能源的利用比例。

❖ 国内首份风机改造利用标准征求意见。近日,风电场规划设计分技术委员会已组织完成《陆上风电场改造拆除与循环利用设计导则》能源行业标准(征求意见稿),并公开征求意见。其中要求,风电场的回收处理与循环利用,应遵循资源利用精细化、高水平循环利用,做到效率最优化。

❖ 青海划定中长期分时段交易光伏峰谷电价浮动范围。2023年底,青海省能源局印发《关于开展2024年电力市场交易有关事项的通知》明确,2024年,新能源年度市场交易合同签约电量需达到市场化总电量的80%。做好分时段交易机制与峰谷分时电价政策衔接,中长期分时段交易光伏发电峰、谷电价在平电价的基础上分别上浮不低于63%、下浮不低于20%形成(储能电站充电、绿电制氢等能量转换对应交易电量下浮不低于65%)。

❖ 河南省2024年积极推动新能源电量参与中长期交易。1月11日,河南省发展改革委、国家能源局河南监管办公室联合发布《关于河南省2024年电力交易有关事项的通知》明确,2024年,省内燃煤发电电量原则上全部进入市场,积极推动新能源电量参与中长期交易。其中,省内风电、光伏电量优先满足居民、农业用电需求。新能源大发月份,发电企业的购入电量、购电企业的售出电量应不高于该月其已成交合同总量的10%。

❖ 131米全球陆上最长风电叶片下线。1月21日,由三一重能研发的131米全球最长陆上风电叶片下线,刷新叶片长度世界纪录。据了解,伴随风机叶片长度增加,失速、经典颤振等气弹问题出现频率可能会明显增加,并导致叶片振动增大甚至断裂。为此,三一重能在此次下线的叶片结构上采用了大厚度钝尾缘高性能翼型设计,并将传统玻纤拉挤主梁升级为全碳拉挤主梁,全面提升产品可靠性,实现更优性能。

责任编辑:杨娜